Comply with PSD2

1. Introduzione

Nel 2013, la Commissione Europea ha pubblicato una direttiva per la versione riveduta della prima Direttiva sui Servizi di Pagamento, al fine di semplificare il processo di pagamento e creare norme e regolamenti per i servizi di pagamento nell’Unione Europea (UE). È nata così la necessità di una seconda Direttiva sui Servizi di Pagamento nota come PSD2 e una nuova versione della 3-D Secure, versione 2.1 (3DSv2.1). La PSD2 è entrata in vigore nel gennaio 2018. Mira a garantire la protezione dei consumatori su tutti i tipi di pagamento, promuovendo una visione sui pagamenti ancora più aperta e competitiva. Come fornitore di servizi di pagamento, ci reputiamo di essere certificati conformi alla PSD2 dal 29 maggio 2018.

Il termine per l’implementazione di PSD2 era il 31 dicembre 2020 per tutti i paesi membri dell’Unione Europea. l termine per l’implementazione di PSD2 era il 31 dicembre 2020 per tutti i paesi membri dell’Unione Europea. Ulteriori informazioni visitando la nostra sezione notizie.

Nella guida, spiegheremo come sfruttare al massimo questa nuova normativa e come garantirne l’osservanza.

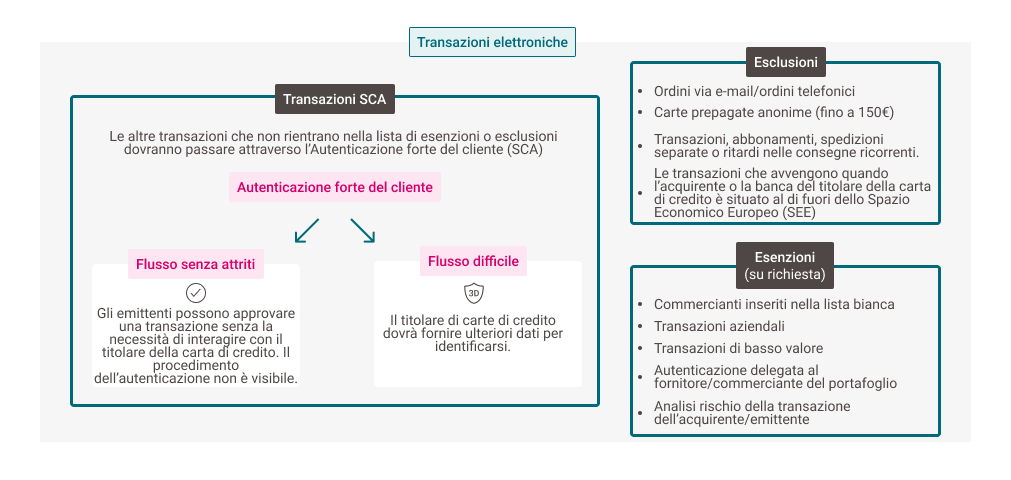

2. Cos’è l’Autentificazione forte del cliente?

Fa parte di questo nuovo regolamento l’applicazione della SCA (Strong Customer Authentication, autenticazione forte del cliente), che si applica alle transazioni elettroniche europee. Ciò significa che i clienti dovranno autenticarsi con almeno DUE dei seguenti tre metodi:- Qualcosa di cui sono a conoscenza (come un PIN o una password)

- Qualcosa che possiedono (come un lettore di carte o un cellulare)

- Qualcosa della loro persona (come un riconoscimento vocale o un’impronta digitale)

Il più grande cambiamento e beneficio per un commerciante è il fatto di non essere responsabile in caso di una transazione fraudolenta. La decisione della richiesta di autenticazione spetterà alla banca del cliente (emittente).

3. Indicare lo scenario SCA preferito

Nel momento in cui un cliente (titolare della carta di credito) inizia una transazione nel negozio online, può verificarsi uno di questi due scenari:

- Flusso difficile: Il titolare della carta di credito dovrà fornire ulteriori dati per autentificarsi.

- Flusso privo di attriti: I titolari delle carte di credito non dovranno autentificarsi perché l’autenticazione avviene in background e non necessita l’inserimento dei loro dati. In questo caso, l’emittente è sicuro dell’informazione fornita attraverso la transazione e la responsabilità passa all’emittente.

Poiché la decisione spetta all’emittente, questi vi richiederanno ulteriori dati. Gli emittenti hanno bisogno di punti dati per migliorare la precisione delle loro decisioni che può portare a giungere a uno scenario privo di attriti. Ma siete voi quelli in prima linea nella cattura dei dati.

Nota: Prima di inviare qualsiasi parametro assicurarsi di avere attiva la 3DS su tutti i metodi di pagamento della propria carta di credito. In caso contrario, si prega di mettersi in contato con noi e richiedere l’attivazione.

4. Esenzioni SCA

Per ridurre l’attrito al checkout, ci sono alcune transazioni esenti dalla SCA. È necessario richiedere un’esenzione e l’emittente deciderà se concederla o meno. È possibile richiedere le esenzioni inviando ulteriori parametri alla nostra piattaforma.

Le transazioni che possono essere esenti sono:

- Commercianti inseriti nella lista bianca: I clienti possono richiedere un’esenzione all’emittente per inserire un commerciante nella lista bianca. Tali commercianti sono considerati “beneficiari fidati”. Questa esenzione è applicata dalle banche emittenti delle carte

- Transazioni aziendali: Si tratta di transazioni effettuate fra due aziende. Questa esenzione è applicata dalle banche emittenti delle carte

- Acquirenti TRA (Transaction Risk Analysis): È possibile richiedere un’esenzione per le transazioni che si considera essere a basso rischio. Poiché è responsabilità dell’acquirente, questi esaminano il portafoglio complessivo della transazione (valore della transazione, tasso di frode) e decidono se è opportuno concedere o meno un’esenzione. Per ulteriori informazioni, contattare l’acquirente.

- Emittente TRA: L’emittente può richiedere un’esenzione nel caso in cui non sia applicata un’esenzione da parte del commerciante o dell’acquirente. L’emittente controllerà il portafoglio complessivo della transazione (valore della transazione, tasso di frode) e deciderà se consentire o meno l’esenzione.

- Pagamenti di basso valore: Sono esenti acquisti con importo inferiore a 30€. Tuttavia, la SCA si avrà se un cliente effettua cinque transazioni in fila o raggiunge un valore maggiore di 100 euro.

- Autenticazione delegata (portafoglio certificato): Un emittente dare l’autorità a una terza parte come un fornitore di portafoglio certificato o commerciante al fine di eseguire la SCA in loro nome.

Esistono due modi per richiedere un’esenzione: all’interno di un’autenticazione tramite la richiesta di un flusso privo di attriti oppure direttamente all’interno dell’autorizzazione tramite il fallback per riprovare la transazione con l’autenticazione nel caso in cui la banca emittente della carta rifiuti la tua richiesta di esenzione

- Se si sta usando la nostra soluzione di integrazione DirectLink, leggere il nostro capitolo sull’argomento.

- Se si sta usando la nostra soluzione di integrazione e-Commerce, leggere il nostro capitolo sull’argomento.

5. Esclusioni SCA

Alcune transazioni sono considerate al di fuori del campo di applicazione ed escluse dalla PSD2. Pertanto, non è richiesta nessuna SCA.

- Transazioni tramite ordini via e-mail o ordini telefonici (MOTO)

- Le transazioni che avvengono quando l’acquirente o la banca del titolare della carta di credito è situato al di fuori dello Spazio Economico Europeo (SEE)

- Carte prepagate anonime fino a 150€ (Articolo 63 della PSD2)

- Transazioni, sottoscrizioni, spedizioni separate o ritardi nelle consegne ricorrenti conformi alle condizioni delle Transazioni avviate dal commerciante (MIT). Se non conformi a tali condizioni, è possibile dovere inviare parametri aggiuntivi alla nostra piattaforma. Tuttavia, quando configuri una prima transazione ricorrente con il cliente, è obbligatoria l’autenticazione forte del cliente ed è necessario evidenziare questa necessità con un parametro specifico Mpi.threeDSRequestorChallengeIndicator=04

6. Evitare la SCA con Soft Decline

Come descritto nel capitolo precedente, è possibile richiedere di saltare del tutto la SCA per alcune delle proprie transazioni. Tuttavia, vi è sempre la possibilità che la banca del cliente insista sul 3-D Secure, ottenuto da una transazione rifiutata.

Il nostro meccanismo di Soft Decline è un’ottima soluzione per recuperare queste transazioni rifiutate. Permette di inviare nuovamente la transazione alla nostra piattaforma dopo essere stata rifiutata a causa del 3-D Secure. Inviando i dati di autenticazione nella seconda richiesta vi è la possibilità che la transazione venga accettata. È disponibile per Visa, American Express, MasterCard e Carte Bancaire.

Per ulteriori informazioni riguardo il Soft Decline, leggere la nostra guida DirectLink su questo argomento.